කලින් සටහනෙන් පෙන්වන්න අදහස් කළ ප්රධානම කාරණය යම් ආකාරයක දේශීය ණය ප්රතිව්යුහගත කිරීමක් කළත් ඒ හේතුවෙන් බැංකු පද්ධතිය අස්ථාවර නොවන බවයි. ලංකාවේ බැංකු කඩා වැටෙනවානම් එසේ කඩා වැටෙන්න වැඩිම ඉඩක් තිබුණු කාලය දැන් පහු වෙලා.

පොලී අනුපාතික වේගයෙන් ඉහළ යන කාලයක් කියන්නේ බැඳුම්කර ආයෝජකයින්ට නරක කාලයක්. එවැනි කාලයකදී ඔවුන් කලින් අඩු කූපන් පොලියකට මිල දී ගෙන තිබෙන බැඳුම්කර වල මිල විශාල ලෙස පහත වැටෙනවා. කල් පිරීමේ කාලය වැඩි වන තරමට සහ පොලී වෙනස වැඩි වන තරමට මිල පහත වැටීමද වැඩියි.

මෙවැනි මිල පහත වැටීම් “සිදු නොවූ/ සිදු විය හැකි අලාභ – unrealized losses” ලෙස අදාළ ආයෝජකයින්ගේ ශේෂ පත්ර වල රැඳී තිබෙනවා. මෙවැනි සිදු විය හැකි අලාභයක් ඇත්ත අලාබයක් වෙන්නේ යම් හෙයකින් ඔය වගේ වෙලාවක බැඳුම්කරයක් විකුණන්න සිදු වුනොත්.

මේක මේ වගේ දෙයක්. කවුරු හෝ කෙනෙක් ඉඩමක් මිල දී ගැනීමෙන් පසු ඉඩමේ මිල විශාල ලෙස පහත වැටෙනවා. ඔය වගේ වෙලාවක ඉඩම විකුණුවොත් විශාල පාඩුවක් වෙනවා. නමුත්, කොහොම හරි අල්ලගෙන හිටියොත් පසුව මිල වැඩි වූ වෙලාවක ලාබයක් තියාගෙන විකුණන්න පුළුවන්. හැබැයි සල්ලි හදිස්සියක් වුනොත් බල බල ඉන්න බැහැ. පාඩුවට විකුණන්න වෙනවා.

සේවක අර්ථසාධක අරමුදල වැනි ආයතනයකට මේ වගේ සල්ලි හදිස්සි ඇති වෙන්නේ නැහැ. දායක මුදල් ආපසු ගෙවන්න අවශ්ය මුදල් ප්රමාණයට වඩා වැඩියෙන් හැම විටම මෙන් අලුත් දායක මුදල් ලැබෙනවා. ඒ නිසා පරණ වත්කම් විකුණන්න අවශ්ය වෙන්නේ නැහැ. නමුත් බැංකු වල තත්ත්වය වෙනස්. සමහර වෙලාවට බැංකුවට එන සල්ලි වලට වඩා වැඩි මුදල් ප්රමාණයක් තැන්පතුකරුවන් විසින් ඉල්ලා සිටින්න පුළුවන්.

වාණිජ බැංකු සුරැකුම්පත් ආයෝජන කරන්නේම ඔය වගේ සල්ලි හදිස්සියකදී විකුණන්න බලාගෙන. නමුත්, පෙර කී අයුරින් වෙළඳපොළ මිල ගොඩක් අඩු වී ඇති වෙලාවක සුරැකුම්පත් විකුණන්න වුනොත් ලොකු පාඩුවක් දරාගන්න වෙනවා. මුළු කතාවම ගත්තොත් වඩා සංකීර්ණ වුනත්, මෑතකදී ඇමරිකාවේ බැංකු කිහිපයක් බංකොලොත් වුනේ ඔය විදිහට පාඩුවට සුරැකුම්පත් විකුණන්න වීම නිසා.

ලංකාව හා අදාළව මේ විදිහට සුරැකුම්පත් වල මිල පහළ ගිය අදියර දැන් ඉවරයි. දැන් තියෙන්නේ මේ චක්රයේම අනෙක් පැත්ත. ඒ කියන්නේ කලින් මිල දී ගත් සුරැකුම්පත් වල මිල වේගයෙන් ඉහළ යන අදියර. මේ වගේ කාලයක සුරැකුම්පත් සඳහා ලැබෙන්න තිබෙන මුදලින් යම් කොටසක් නොලැබී ගියත්, බැංකු සිටින්නේ කලින් හිටියාට වඩා වාසිදායක සහ ස්ථායී තැනක. ඒ නිසා, යම් ණය කප්පාදුවක් සිදු වුනත් බැංකු වලට අවුලක් වෙන්නේ නැහැ. කතාව ඕකයි.

මෙයින් අදහස් කළේ අනිවාර්යයෙන්ම ණය හෝ පොලී කප්පාදුවක් වෙයි කියන එක නෙමෙයි. බොහෝ විට එහෙම නොවෙන්න පුළුවන්. ඒ ඇයි කියන එක දැන් තව දුරටත් විස්තර කරන්නම්.

ඔය දේශීය ණය ප්රතිව්යුහකරණ බිය එක්ක 13% කියන අංකය සම්බන්ධයි. යෝජිත වැඩ පිළිවෙළ අනුව, 2027-2032 කාලයේ දළ ණය අවශ්යතාවය (GFN) දදේනියෙන් 13% ඉක්මවන්න බැහැ. එයින් විදේශ ණය සේවාකරණය 4.5% ඉක්මවිය නොහැකියි. විදේශ ණය වලට 4.5%ක් වෙන් කළාට පස්සේ දේශීය ණය සේවාකරණය සඳහා ඉතුරු වෙන්නේ 8.5%ක් පමණයි කියන එකත් එක්ක තමයි ඔය බය ඇවිත් තියෙන්නේ. නමුත්, හේතු කිහිපයක් නිසා තත්ත්වය මේ තරම්ම නරක නැහැ.

පළමුව, 4.5% කියා කියන්නේ උපරිම සීමාවක්. වැඩපිළිවෙළේ ඉලක්ක තිබෙන්නේ ඊට වඩා තරමක් පහළින්. ඒ නිසා, 8.5%ට වඩා ටිකක් උඩට යන්න පුළුවන්. ඊටත් වඩා වැදගත් කරුණ මේ වෙද්දී දදේනියෙන් 2.3%ක ප්රාථමික අතිරික්තයක් පවත්වා ගැනීම. එම අතිරික්තයෙන් ණය හා පොලී සියල්ල ගෙවන්න බැරි වුනත් යම් කොටසක් ගෙවන්න පුළුවන්. ඒ නිසා, දේශීය ණය සේවාකරණය වෙනුවෙන් දදේනියෙන් වැඩි ප්රතිශතයක් වෙන් කරන්න පුළුවන්.

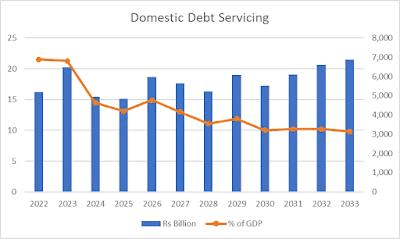

පහළින් තියෙන්නේ දේශීය (රුපියල්) ණය සේවාකරණ වියදම් හා අදාළව අරමුදල විසින් ඉදිරිපත් කර තිබෙන ඉලක්ක.

2022 – 21.5%

2023 – 21.3%

2024 – 14.5%

2025 – 13.1%

2026 – 14.9%

2027 – 13.0%

2028 – 11.1%

2029 – 11.9%

2030 – 10.0%

2031 – 10.2%

2032 – 10.2%

2033 – 9.8%

ඔය කාලය තුළ නාමික දළ දේශීය නිෂ්පාදිතය වර්ධනය වන ආකාරය පුරෝකථනය කර තිබෙන්නේ පහත ආකාරයටයි.

2023 – 26.0%

2024 – 12.3%

2025 – 8.3%

2026 – 8.4%

2027 – 8.3%

2028 – 8.3%

2029 – 8.3%

2030 – 8.3%

2031 – 8.3%

2032 – 8.3%

2033 – 8.3%

මේ අනුව දදේනි ඇස්තමේන්තු පහත තිබෙනවා.

2022 – රුපියල් බිලියන 24,148

2023 – රුපියල් බිලියන 30,426

2024 – රුපියල් බිලියන 34,169

2025 – රුපියල් බිලියන 37,005

2026 – රුපියල් බිලියන 40,113

2027 – රුපියල් බිලියන 43,443

2028 – රුපියල් බිලියන 47,049

2029 – රුපියල් බිලියන 50,954

2030 – රුපියල් බිලියන 55,183

2031 – රුපියල් බිලියන 59,763

2032 – රුපියල් බිලියන 64,723

2033 – රුපියල් බිලියන 70,095

ඉහත ගණන් ඇසුරෙන් අපට රුපියල් ණය හා පොලී ආපසු ගෙවීම වෙනුවෙන් වෙන් කළ හැකි මුදල් ප්රමාණ හොයාගන්න පුළුවන්.

2022 – රුපියල් බිලියන 5,192

2023 – රුපියල් බිලියන 6,481

2024 – රුපියල් බිලියන 4,954

2025 – රුපියල් බිලියන 4,848

2026 – රුපියල් බිලියන 5,977

2027 – රුපියල් බිලියන 5,648

2028 – රුපියල් බිලියන 5,222

2029 – රුපියල් බිලියන 6,063

2030 – රුපියල් බිලියන 5,518

2031 – රුපියල් බිලියන 6,096

2032 – රුපියල් බිලියන 6,602

2033 – රුපියල් බිලියන 6,869

කලින් ලිපියේ සඳහන් කළ පරිදි, 2023 අප්රේල් අවසානයේදී නිකුත් කර තිබුණු භාණ්ඩාගාර බිල්පත් ප්රමාණය රුපියල් බිලියන 4,761ක්. රුපියල් බිලියන 9,136ක භාණ්ඩාගාර බැඳුම්කර නිකුත් කර තිබුණත් ඒ සියල්ල එක වර කල් පිරෙන්නේ නැහැ. කල් පිරෙන්නේ මේ විදිහට.

2023 මැයි-දෙසැම්බර් අතර – රුපියල් බිලියන 915යි

2024 – රුපියල් බිලියන 1,195යි

2025 – රුපියල් බිලියන 1,218යි

2026 – රුපියල් බිලියන 1,102යි

2027 – රුපියල් බිලියන 1,454යි

2028 – රුපියල් බිලියන 950යි

2029-2032 අතර – රුපියල් බිලියන 1,484යි

2033-2045 අතර – රුපියල් බිලියන 819යි

භාණ්ඩාගාර බැඳුම්කර ප්රමාණය වඩා විශාල වුනත්, කිසියම් වසරක කාලයක් සැලකුවොත් දේශීය ණය සේවාකරණයෙන් ලොකුම කොටස බිල්පත්. රුපියල් බිලියන 4,761ක් වන බිල්පත් ප්රමාණයෙන් රුපියල් බිලියන 2,724ක්ම අරගෙන තියෙන්නේ මහ බැංකුව. ඔය ප්රමාණය සමීකරණයෙන් ඉවත් වුන ගමන් ප්රශ්නය සෑහෙන්න සරල වෙනවා. ඒ නිසා, මම හිතන විදිහට බැඳුම්කර වල කූපන් පොලී හෝ මුහුණත අගය අඩු කරන්න අවශ්ය වෙන එකක් නැහැ. ඊට අමතරව දැනට නිකුත් කර තිබෙන බැඳුම්කර නියම දවසට ගෙවන එකත් කරන්න බැරි දෙයක් නෙමෙයි.

බරපතල ප්රශ්නය විදේශ ණය. ඒ ප්රශ්නය විසඳගන්න පුළුවන්නම් දේශීය ණය ලොකු ප්රශ්නයක් වෙන එකක් නැහැ. ප්රස්ථාරයෙන් පෙනෙන පරිදි මෙය බොහෝ දුරට තිබෙන ණය වැඩි කර නොගැනීම පිළිබඳ ප්රශ්නයක්.

~ ඉකොනොමැට්ටා

RN

{kind=link}